15 三月 新聞中心

疫情下租務穩定 光大永年續尋收購機遇

發佈日期: 2021年03月15日 本文源自iMoney

光大永年(03699) 疫情下出租率亦維持理想水平,未來計劃在本土和海外物色具潛力物業, 豐富旗下物業組合。近日更因業績理想,派發特別息回饋股東。

default

光大永年主營物業租賃、物業管理及銷售持作出售物業。旗下物業位於四川省成都市及雲南省昆明市,共有3項商業物業,包括成都光大金融中心、鄰近的光大國際大廈部分物業及位於昆明的明昌大廈部分物業,總建築面積約為89.507平方米;公司近七成半股權由中國光大集團持有。

公司主席劉嘉受訪時透露,公司上市三年以來業務變動不大。首兩年努力物色新項目併購,但未有結果,故現有物業組合仍然集中於成都及昆明兩市。雖然旗下三項商業物業屬於乙級商廈,但位處甲級地帶,故出租率理想。他分析,內地甲級寫字樓投入成本高、管理及其他方面支出高,故要求一定租金水平才可收支平衡。反而乙級商廈投入成本低、具有租金優勢,若物業設計及外觀有特色更具競爭力。旗下物業有光大品牌,這形象優勢亦有助吸納新租客。

他認為公司的租客質素不錯,多為當地政府、金融機構及大型企業,當中包括成都市政府、省政府、中國銀行(03988) 、光大銀行(06818)等,另外亦有教育機構、保險公司及國際評級機構等)。一般租約年期3至5年,多為企業寫字樓 ; 銀行租約則10年或以上,零售企業亦要求10年租期。上市3年來,租客亦有變動,例如有企業計劃擴充,但光大永年可出租面積滿足不了其需求 ; 亦有小公司在疫情下,因租金考慮,而遷往其他較低租地段。

管理引入港式元素

劉嘉表示,光大永年屬物管及房托公司,即投資物業後再加入團隊管理,這種管理模式適用於全幢物業,因公司有自己的管理概念,例如在成都項目中引入港式管理元素,盡力了解每個租客需求,配合其需求提供貼身服務。盡管內地同業正追趕類似管理模式,但方法及眼光跟光大永年仍有距離。

租金方面,他指,數年前每平方米價格可高達80元至90元人民幣,與北京、上海等每平方米日均租金6至7元人民幣比較,四川成都屬二線城市,租金有距離亦屬合理。目前成都租金已由高位回落,但物管收費卻未有跟隨回落。因物管服務是用在租客身上,所以他們甚少要求減管理費。目前,管理費跟租金約佔企業開支的六分一至五分一。

劉嘉表示,疫情下,企業對經營前景感不明朗,不論業績盈利與否,均會提出減租要求。但跟租戶溝通過後,部分亦會撤回減租要求。國務院早前指引,要求向中小企讓利,若租戶確有受疫情影響亦會考慮讓利,或給予象徵式優惠,如提供或延長免租期等,好讓雙方獲得平衡點,故疫情下公司租務仍算平穩。即使部分零售租客退租,亦能找到新租客補充,以「量」彌補收入損失,從而改善空置率。 公司今年最大挑戰是穩定租客,目前出租率達七成,優於市內平均水平。

計劃擴大物業組合

光大永年於2018年1月來港上市,集資1.14億港元,擬將當中八成用於收購英國物業。劉嘉指,早前已考察多個英國物業項目,但受疫情影響而暫停,因派員赴外地作新項目盡職審查存在困難。

他重申不會放棄收購英國物業,因為匯率及物業回報等基本因素仍然穩健,亦有助對沖公司資產組合,因目前旗下物業組合集中於內地西部城市。 由於公司持有一定現金,待疫情緩和、出入境限制放寬後收購便會繼續。公司去年與光大銀行訂立存貸款協議,在2024年底前,光大銀行可向光大永年提供備用貸款(Credit line),正是為日後收購做好準備。

他續指,恢復海外考察前,光大永年正在內地物色收購機會,以尋求穩定回報為目標。收購範圍將率先考慮大本營成都,比較看好有更多發展空間、收購成本較低的乙級寫字樓,但暫無意擴大住宅版圖。由於成都流動性高,經濟活動活躍,雖然經濟增幅不及沿海城市高,但勝在穩定。去年疫情下成都GDP增長仍達2.2%,主要因農副產品交易豐富,經濟起伏不大,遠優於其他受疫情影響而要停產的工業城市。

劉嘉亦希望增加投資大灣區、香港項目,因手持現金多,並相信雙循環國策下,相關項目充滿機遇。各地物業有平有貴,視乎能否找到機會。由於光大永年無負債,擬透過運用槓桿收購新項目,將股本回報率由4%,進一步提高至8至9%。目前集團手持2億元現金,連同光行授出額度加上可將手上資產物業抵押,及每年現金流·可應付未來收購所需。

疫情下出租率回升

光大永年早前公布截至去年6月止半年度業績,營業額下降32.5% 至2,549萬元人民幣,股東應佔溢利跌26%至1,388萬元。期內毛利減少6.3%至1,960萬元,毛利率則增加21.5個百分點至76.9%。

劉嘉指,公司會著手先提升物業收入,如物色及投資內地項目以增加在管面積,目前第三方物管市場競爭大,公司策略是做好已有項目,僅考慮毋需投入太多資源的項目,穩住及做好租務,目前出租率由六成回升至七成,反映出此策略奏效。

公司1月公布派特別股息1.8港仙。劉嘉解釋,公司上市時承諾往英國投資,但經過3年仍未能成事,加上過往3年持續有盈利。早前又通過關連交易,引入光大集團租用光大永年物業10年,每年租金收入增約300萬人民幣: 提升大廈對外形象之餘,亦有助吸引新租客,展示疫情下集團能相互支持優勢,具正面影響,故建議派特別股息。他重申,光大永年日後派息率,仍要參考財政部對國有企業派息要求,目前派息比率約25%。

海外併購或成增長動力

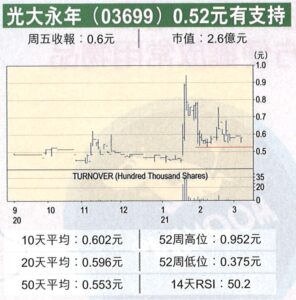

光大永年2018年初在港上市,上市價為1.41元。掛牌首周,因市場憧憬併購英國物業前景,股價曾升至高位1.47元。由於海外併購遲遲未能成事,加上中美貿易戰、內地經濟下行及新型肺炎疫情爆發,股價反覆回落至去年初低位0.375元。早前股東通過公司跟大股東關連交易,加上憧憬派特別服息,股價今年初曾沖高至近0.95元,其後回落至近日0.59元。公司市值2.6億,市盈率6.1倍,周息率6.8厘。

分析指,光大永年現價具吸納收息價值,加上疫情過後,公司會擴大併購,除內地外亦可能重啟海外併購,具資產升值前景。建議於50天線0.55元以下吸納,短線目標是年初高位0.95元,更長線目標是重返招股價以上。當然買入後跌逾兩成亦宜止蝕離場。

Sorry, the comment form is closed at this time.